为深入研究影响中国钢铁行业区域经营环境差异的因素及其作用方式,中债资信从区域供需格局、铁矿石资源、物流成本和竞争格局等方面展开探讨。区域供需格局方面,西部地区高炉开工率仅67.35%(全国最低),其中西北地区近年产能扩张迅猛,加之需求相对封闭,供需格局恶化明显,新疆地区产能利用率或仅50%左右。铁矿石资源方面,中国铁矿石产量区域分化大,其中华北、西南和东北地区产量位居前三;未来,国际矿价仍有下行空间,区域铁矿石自给率越高,特别是供给渠道缺乏弹性的区域(交通便利性差且运输成本高企的地区,如新疆地区),成本方面的拖累越明显。物流成本方面,华东地区以水运为主,外销比例最低,物流成本最低;东北地区外销比例最高,但物流条件较好,而华北地区水路和铁路并重,综合看其物流成本较低;中南地区物流成本中等;西南、西北地区以铁路、公路为主,外销比例较高,物流成本最高。竞争格局方面,西北地区钢企集中度最高(超过80%);东北和中南地区钢企集中度一般(60%左右),但龙头企业地位较突出;华东地区钢企产量集中度较低,且面临较大其他区域输入钢材产品竞争;华北地区钢铁企业最多,产量集中度最低(40%左右),竞争亦较激烈。整体看,现阶段我国钢铁行业产能过剩十分严重,四个影响要素中区域供需格局是影响区域内钢铁企业运营的首要因素,物流成本通过影响成本端发挥重要作用,竞争格局及铁矿石资源的权重则相对弱化。供需相对平衡、物流便利性高且物流成本低的区域内钢企生存环境相对较好,如华东地区;而供需严重失衡、物流成本高企的区域内钢铁企业生存压力将显著加大,如西北地区。

目前,西北钢铁市场供需格局最弱,加之区域封闭性、运输成本高企特征明显,区域内钢铁企业盈利及现金流恶化明显,债务负担加重,偿债风险明显加大。其中,受南疆基地选择阶段性关停等因素影响,新疆八一钢铁盈利及偿债指标恶化最明显,需重点关注。

不同区域资源禀赋、市场环境、物流条件、竞争格局等均不同,区域内钢铁企业经营、财务表现亦有所差异。为深入研究我国钢铁行业区域经营环境差异,中债资信选取区域供需格局、铁矿石资源、物流成本和竞争格局四个评价要素,探讨总结我国钢铁行业各区域经营环境特点,并在此基础上重点分析风险突出的区域市场。

一、中国钢铁行业区域经营环境分析

1、区域供需格局

区域供给:我国钢铁行业产能分布整体呈现较分散、不均衡的特点,华北和华东产量占比达65%

从区域布局看,华北和华东是钢铁主要产地,2014年产量占比合计达65%,而西南和西北地区产量合计占10%;从单一省份看,2014年产量排名前五的分别为河北省、江苏省、辽宁省、山东省和山西省,产量占比分别为23%、12%、8%、8%和5%,合计占比达56%。

图1:分区域粗钢产量及占比情况(万吨、%) 图2:分区域GDP及固定资产投资增速(亿元、%)

资料来源:公开资料,中债资信整理 注:各区域GDP及固定资产投资增速为区域内各省增速均值。

区域需求:华东、中南、华北是我国钢材产品的主消费地,西北地区基建领域需求增速显著高于其他地区,有望带动钢材需求保持增长,东北地区房地产需求下滑显著、机械及汽车需求均呈现负增长,短期内难有起色,未来需求最弱

我国钢铁行业以内需为主,2014年出口比重占比为12.1%。从经济体量与经济增速看,华东、中南和华北经济总量位居前三,且GDP增速和固定资产增速处于较高水平;西南、西北地区经济体量较小,但GDP增速和固定资产投资增速全国领先;而东北地区经济体量较小,且GDP增速和固定资产增速最低。总体看,华东、中南、华北是钢铁行业的主消费地,而西南、西北地区用钢需求有望保持增长,而东北地区用钢需求或疲弱。

从钢铁行业下游需求领域看,房地产和基础设施建设与固定资产投资相关,需求占比分别约为37%和19%;机械及汽车领域与固定资产投资和消费均相关,需求占比分别约为21%和7%。从选取的需求观测指标看,各区域各领域需求分化明显。

房地产方面,东北地区房地产新开工面积出现显著下滑,2014年和2015年1~8月下滑幅度均超过30%;尽管其他区域亦呈现下滑,但除2015年1~8月华东地区下滑幅度超过20%外,其他区域下滑幅度多处于10%以内。尽管2015年以来国家出台系列利好政策,但基于人口负增长以及去库存压力,未来1-2年,东北区域房地产投资需求仍难有起色,进而引致螺纹钢需求将显著弱于其他区域。

基础设施建设方面,各区域分化明显(由于无法取得分区域基建投资增速数据,此处采用交通及公用事业投资增速作为观测指标)。西北地区基建投资增速最高,自2013年以来持续高于30%,大幅高于其他区域;华东和中南次之,2015年1~8月基建增速均超过25%,东北地区增速最低(仅0.28%)。基于“一带一路”等重大国家战略,西北地区基建投资增速有望保持高速增长。

图3:分区域房地产新开工面积增速(%) 图4:分区域交通及公用事业投资增速(%)

资料来源:公开资料,中债资信整理

机械领域方面,本文选取工业锅炉、金属切削机床、中型拖拉机、起重机、变压器、挖掘机、水泥专用设备共7种产品产量平均增速作为观测指标。东北地区机械产品产量自2013年起出现持续下滑,且下降幅度均超过10%;而华东、中南、西南、西北地区机械产品产量亦出现下滑,但下滑幅度相对较小。汽车领域方面,本文选取汽车产量增速作为观测指标。2015年1-8月,东北和西南地区汽车产量增速均出现15%左右的大幅下滑,中南地区继2014年出现小幅负增长后呈现低速增长,而华东地区产量则出现小幅下滑。

区域供需格局:西部地区高炉开工率仅67.35%(全国最低),其中西北地区近年产能扩张迅猛,加之需求相对封闭,供需格局恶化明显,其中新疆地区产能利用率或仅50%左右,明显低于其他区域

近年来,基于产能扩张及需求疲弱,我国粗钢产能利用率连续下台阶,2014年已跌至71%左右,较2010年下跌约11个百分点,估测2015年继续跌至69%左右;2015年11月13日,全国高炉开工率为78.31%,较2014年底跌13.26个百分点。由图5可见,2015年8月西部地区高炉开工率仅67.35%,处于全国最低水平。其中,受产能扩张迅猛,加之需求相对封闭(受制于运输成本高企,产品外输比例较低),西北地区供需格局恶化最为明显,产能利用率明显低于其他区域,其中新疆地区钢铁产能利用率或仅为50%左右,部分小型钢铁企业开工率不足50%。

图5:分区域钢企总产能及高炉开工率(万吨、%) 图6:中国铁矿石资源分布情况

注:受限于公开资料,数据为对国内116家钢厂485座高炉的调查数据,选取8月某周数据。

2、区域铁矿石资源

区域铁矿石资源:中国铁矿石资源储量及产量区域分化大,其中华北、西南和东北地区产量占比位居前三;未来,国际铁矿石价格仍有下行空间,区域铁矿石自给率越高,特别是供给渠道缺乏弹性的区域(交通便利性差且运输成本高企的地区,如新疆地区),成本方面的拖累越明显

储量方面,2014年,我国铁矿石储量约为230亿吨。从区域看,环渤海地区(华北、东北)是我国铁矿石资源的主要分布地区,西南地区储量也较多。就省份而言,基础储量居前三的分别为辽宁省、四川省和河北省,占全国总储量比重分别为28.24%、13.35%和12.03%。产量方面,华北、西南和东北地区产量占比位居前三,2014年产量占比分别为49.79%、16.17%和14.46%。

图7:近年中国铁矿石对外依存度情况(万吨、%) 图8:近年国产及进口铁矿石均价走势(元/吨)

资料来源:公开资料,中债资信整理

铁矿石成本方面,据冶金矿山协会估算,中国半数以上的铁矿石企业开采总成本超过80美元/吨,但也存在少量地区矿山企业开采成本较低(如太钢自给铁矿石成本40美元~45美元/吨,鞍钢55~60美元/吨)。而国际铁矿石巨头吨矿石到岸价综合成本仅在35~45美元/吨,未来伴随低成本铁矿投产(澳大利亚RoyHill铁矿将于2015年10月投产,达产后可年产铁矿石5,500万吨),国际铁矿石价格仍有一定下行空间。就区域铁矿石自给率引发的成本分化而言,当国际铁矿石价格低于国内铁矿石价格时(自2014年5月以来国际铁矿石价格波动下跌并低于国内价格),区域铁矿石自给率越高,特别是供给渠道缺乏弹性的区域(交通便利性差且运输成本高企的地区,如新疆地区),成本方面的拖累越明显。

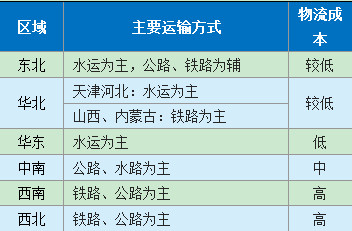

3、区域物流成本

区域物流成本分化:华东地区以水运为主,且外销比例最低,物流成本最低;东北地区外销比例最高,但物流条件较好,而华北地区水路和铁路并重,综合看其物流成本较低;中南地区物流成本中等;西南、西北地区以铁路、公路为主,且外销比例较高,物流成本最高

首先,区域位置决定运输方式、便利性及运输成本。一般而言,铁路、公路等运输成本显著高于水运。由表1可见,华东地区地处沿海,水域丰富,港口密集(青岛、日照、上海、宁波-舟山等),区域内钢铁企业产品运送均以水运为主,物流成本最低,相同距离沿海(江)吨钢运输成本较内陆钢企至少低100元。东北地区和华北地区以水运为主,铁路、公路为辅,物流成本较低。中南地区以公路、水路为主,物流成本中等。而西南、西北地区地处内陆,相对封闭,运输以铁路、公路为主,物流成本高。其次,结合各区域钢材产品销售区域分布看,华东地区外输的产品比例最低(仅20%左右),加之发达的水运体系,综合看物流成本最低;而西南、西北地区外销输比例均较高,加之无论内销外销均以铁路、公路为主,保守预计平均吨钢运输成本超过200元,物流成本高;而东北地区外销比例最高(50%左右),尽管物流条件较好,但运输距离较远,综合看物流成本较低。

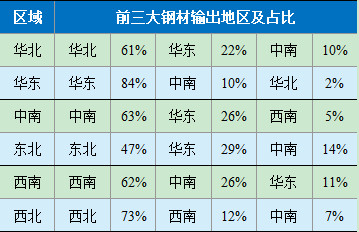

表1:区域钢铁行业物流成本 表2:2012年各区域钢材产品输出地分布

资料来源:公开资料,中债资信整理注:以华北地区为例,其前三大钢材输出地分别为华北、华东和中南。

4、区域竞争格局

区域竞争格局分化:西北地区钢企集中度最高,前三大钢企产量占比均超过20%;东北和中南地区钢企集中度一般,但龙头企业地位较突出;华东地区钢企产量集中度较低,且面临较大其他区域输入钢材产品竞争;华北地区钢铁企业最多,产量集中度最低

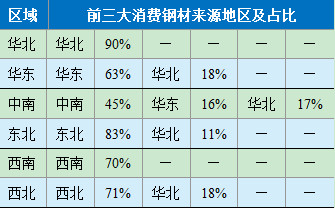

从本区域钢铁企业市场结构看(本文选取2014年区域前五大钢铁企业产量占比作为参考指标),六大区域企业集中度由高到低分别是西北、东北、西南、中南、华东和华北,分别为81.83%、63.42%、57.41%、52.06%、43.47%和41.77%。其中,西北地区方面,钢铁企业产量集中度最高,前三大钢企产量占比均超过20%,同时受运输成本等影响,外地钢铁产品进入西北地区较难,竞争主要体现区域内钢铁企业之间。东北、西南和中南地区方面,本区域钢铁企业产量集中度较高(50%以上),集中度较高,且规模最大的企业(鞍钢、武钢和攀钢)产量占比均超过20%,龙头企业地位较突出。华东地区方面,本区域钢铁企业产量集中度较低,且前几大钢铁企业规模差距小。华北地区方面,钢铁企业最多,产量集中度最低,全国规模最大的河北钢铁集团产量占比仅17.57%,其他企业产量占比均不足10%。此外,由表3可见,华东、中南地区钢材企业还将面临来自其他区域钢材产品的较大竞争,综合看竞争最为激烈。

图9:各区域前五大钢铁企业集中度(%) 表3:2012年各区域钢材产品来源地分布

资料来源:公开资料,中债资信整理注:以中南地区为例,其钢材产品主要来源于中南、华东和华北地区。

5、区域经营环境总体评价

现阶段,我国钢铁行业产能过剩十分严重,影响区域环境的四个要素中,区域供需格局是影响区域内钢铁企业运营的首要因素,物流成本通过影响成本端发挥重要作用,而竞争格局及铁矿石资源的权重则相对弱化。供需相对平衡、物流便利性高且物流成本低的区域,区域内钢铁企业生存环境相对较好,如华东地区;而供需严重失衡、物流成本高企的区域,区域内钢铁企业生存压力将显著加大,如西北地区。

二、我国钢铁行业重点风险区域分析

西北钢铁市场供需格局最弱,加之区域封闭性、运输成本高企特征明显,区域内钢铁企业盈利及现金流恶化明显,债务负担加重,偿债风险明显加大;其中,受南疆基地选择阶段性关停等因素影响,新疆八一钢铁盈利恶化及偿债指标恶化最明显,需重点关注

目前,西北钢铁市场供需格局最弱,加之区域封闭性、运输成本高企特征明显,区域内钢铁企业盈利及现金流恶化明显,债务负担加重,偿债风险明显加大(参见表4-7)。其中,新疆地区是全国钢铁行业产能过剩的缩影,2014年新疆粗钢产能约2,300万吨,粗钢产量仅1,213万吨,产能利用率仅53%。2014年四季度至2015年初,乌鲁木齐螺纹钢价格短暂维稳并高于全国均价后,在3月份又继续降价,2015年5月~9月整体低于全国平均水平,8月初价差最大时达240元/吨左右。新疆地区钢铁行业处于破产前期,区域内钢企在不计成本去库存,保证生产和现金运转,争取能撑过寒冬。按照目前的亏损状况,行业洗牌或将出现在明年。

表4:近年酒钢集团财务表现(亿元,%,倍) 表5:近年新疆八一钢铁财务表现(亿元,%,倍)

资料来源:公开资料,中债资信整理

目前西北地区钢铁发债企业共4家,其中,酒钢集团为西北地区规模最大的钢铁企业,中债资信在2015年跟踪评级中将酒钢集团的评级结果由AA/负面调整为AA-/稳定。2015年上半年亏损额达到16.00亿元,经营活动净现金流同比由53.12亿元降至-17.85亿元,预计下半年盈利将进一步恶化,2015年全年偿债指标将明显弱化。新疆八一钢铁为宝钢控股企业,中债资信在2015年跟踪评级中将公司评级结果由A/稳定调整为A/负面。2015年前三季度,受行业景气低迷和新疆区域钢铁产能过剩影响,宝钢八一南疆基地选择阶段性关停,盈利恶化(亏损额高达36.15亿元),债务负担大幅攀升(全部债务资本化比率升至86.18%),现金类资产/短期债务为0.15倍,短期周转压力很大。对外融资方面,目前银行对其信贷政策是“仅保存量贷款,不再新增贷款”。外部支持方面,新疆自治区政府仅在销售端给予一定政策倾斜,而宝钢集团则给予一定人力、财力(财务公司给予一定透支额度用于资金周转)支持,短期内无明确注资计划。此外,中债资信关注到,其核心子公司八一股份(上市公司)2015年9月末已资不抵债(资产负债率100.63%)。整体看,新疆八一钢铁偿债风险明显加大。新兴铸管新疆为央企新兴际华下属新兴铸管股份的控股企业,2014年获得股东增资,债务负担明显下降,但2014年EBITDA已为负值,债务以短期为主,2015年6月末现金类资产/短期债务仅为0.11倍。新疆金特规模最小,2015年上半年钢铁主业盈利进一步恶化(毛利率仅为-34.38%),全部债务资本化比率攀升至88.10%,净资产已不足10亿元,2015年6月末现金类资产/短期债务仅0.06倍,短期周转压力很大。

表6:近年新兴铸管新疆财务表现(亿元,%,倍) 表7:近年新疆金特财务表现(亿元,%,倍)